一笔38万元牛肉款刚入账就被冻结,河南商户的血汗钱在银行账户中“凭空消失”,而拉走的8吨牛肉早已消失在黑市链条中。

河南郑州的李女士和徐先生最近遭遇了噩梦般的经历。李女士卖出9吨牛肉收到44万元货款,徐先生卖出8吨牛肉收到38万元货款。然而钱款到账仅仅两天,银行突然通知他们:账户资金涉嫌诈骗,立即冻结!

同样在河南开封,养牛户王女士遭遇了更离奇的骗局。她以46万元价格出售30头牛,买家却主动转账50万元,声称“多退少补”。第二天,她的银行卡被冻结——那多出的4万元竟是电信诈骗赃款,而46万元货款同样被“株连”冻结。

当商户们焦急地向公安机关询问时,得到的回复却是:“在付款人与购买人非同一人时,商户应核实付款人信息。” 然而现实是,在批发市场里“张三买货李四付钱”的交易模式比比皆是,普通商户既无权查验他人资金流水,也无法识别经过多层洗白的赃款。

01 事件本质,诈骗洗钱的新套路与商户的无辜困境

诈骗分子已将罪恶之手伸向实体经济领域,大宗商品交易成为洗钱新通道。他们的操作模式已形成标准化流程:先冒充采购商,以“高价急购”“不还价”的爽快姿态骗取商户信任;

接着要求私账交易,将诈骗受害人的钱直接转给商户;最后迅速提货转卖,在赃款“洗白”的同时,留下商户面对突然冻结的账户。

这些诈骗团伙专门瞄准特定商品领域:冷链肉品、黄金、二手奢侈品等易变现商品成为重灾区。他们利用商户渴望“大单”的心理,以反常的“爽快付款”“主动多转钱”为诱饵,诱使商户放松警惕。

今年4月,武汉商户汪先生就遭遇同类骗局:买家豪掷7.7吨毛肚订单,要求“不开发票、不走公账”,结果35万“货款”实为四川一名电信诈骗受害人的毕生积蓄。

而更令人心寒的是,当商户成为洗钱链条的“最后一环”,执法机器的第一反应却是冻结他们的账户——这个看似必要的措施,却让无辜经营者瞬间陷入绝境。

02 制度痛点,善意交易者的法律困境与生存危机

当商户账户被冻结,他们面临的不仅是资金周转问题,而是生存根基的崩塌。李女士14万元被冻结,徐先生虽部分账户解冻但关键资金仍被锁定,生意陷入停滞。

开封王女士的养殖场因资金冻结导致饲料断供、工人工资无着,她倾注心血的牛群去向不明,更被无辜贴上“洗钱者”的标签。

在法律层面,《民法典》中“善意取得”制度本应保护这些无辜商户。该制度规定:当无处分权人将财产转让给受让人时,若受让人不知情、价格合理且完成交付,则可取得所有权。

但现实困境是,实践中证明“善意”门槛高、成本大。司法案例显示,个案救济依赖办案人员协调,缺乏普适性快速通道。商户虽持合同、过磅单等证据申诉,但警方冻结账户旨在追赃保护受害者,而银行配合执行却缺乏快速甄别资金来源的能力。

于是我们看到一种制度性悖论:打击犯罪的手段,反而成了压垮合法经营者的工具。公安机关冻结账户本意是堵诈骗分子,结果却让老实商户遭殃。

03 责任错位,“核实义务”背后的制度懒政

当公安机关建议商户“在付款人与购买人非同一人时应核实付款人信息”时,这一要求暴露了监管责任的严重错位。

传统批发交易普遍遵循“一手交钱一手交货”的习惯,将反洗钱的专业责任转嫁给最末端的市场主体,实质上是将商户置于“必须全知全能”的苛刻境地。这种错位的责任分配,让每个商户都有可能成为资金链上的“替罪羊”。

更现实的困境是:普通商户既无能力也无权力核查付款人资金来源。他们无法查阅买家的资金流水,无权在交易时要求对方提供额外的证明。在“张三买货李四付钱”的常态交易模式下,商户如何判断付款人是否诈骗分子?

这种“核实义务”本质上是将执法机关应承担的责任转嫁给商户。当金融机构拥有更完善的反洗钱系统和技术手段时,却让最缺乏防范能力的商户承担最重的审查责任,这显然违背了责任分配的公平原则。

04 破局之道,平衡权益保护的制度重构

面对这一困境,湖南省高级人民法院的创新实践提供了启示:他们推出的“预惩戒”与“信用修复”联动机制,在将企业纳入失信名单前,会先评估其是否有规避执行的行为。

如果没有规避行为,则发出《预惩戒告知书》,给予1至3个月宽限期。这种“先警示后惩戒”的机制,为善意经营者提供了宝贵的缓冲空间。

在打击诈骗资金冻结领域,我们同样需要建立三重制度防线:

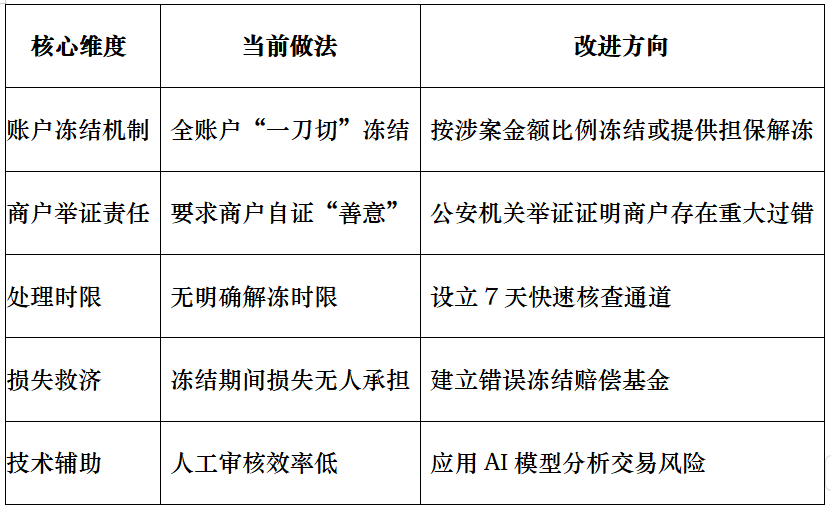

设立善意交易者快速救济通道:当商户提供完整交易凭证(合同、物流单、付款记录)后,公安机关应在7个工作日内完成初步核查。若符合“善意取得”特征,立即解除冻结或释放等额资金,避免商户因现金流断裂而倒闭。

推动数据共享与技术赋能:打通银行与警方反诈系统数据壁垒,开发资金溯源模型。在转账环节设置风险提示,当付款账号与交易主体不一致时,银行系统自动向收款方发送警示短信,给予商户“最后止损机会”。

完善立法保护细节:在《反电信网络诈骗法》实施细则中增加“善意商户保护条款”,明确符合特定条件的交易(如价格合理、交付完成、凭证齐全)可直接适用善意取得制度,公安机关不得无限期冻结账户。

现行执法机制与改进方向的对比框架:

法治的温度应当体现在对每个个体的尊重,而非对商户账户的恶意“冻结”。

王女士的牛最终是否被宰杀、去向何处仍未可知,这不仅是金钱损失,更是情感上的沉重打击——那些日夜照料的生命,可能在骗局中无声消逝。

当执法以“追赃挽损”为使命,当银行以“合规风控”为准则,我们更需在规则中注入对善意的包容:不能让老实人因配合交易程序而陷入绝境,更不能让诈骗分子利用善良者的账户逍遥法外。

唯有通过制度完善、技术协同与公众警惕的三重防线,才能让每个交易者在阳光下安心求财,而非在猜疑与恐惧中如履薄冰。